日前,财政部等部门对外发布了《个人消费贷款财政贴息政策实施方案》和《服务业经营主体贷款贴息政策实施方案》。这两项贴息政策有何特点?将发挥何种效用?在8月13日举行的国新办新闻发布会上,财政部、商务部、中国人民银行、金融监管总局有关负责人进行了介绍。

消费贷款领域的“国补”来了

财政部副部长廖岷表示,这两项贴息政策,有人称之为消费贷款领域的“国补”,是非常形象的。

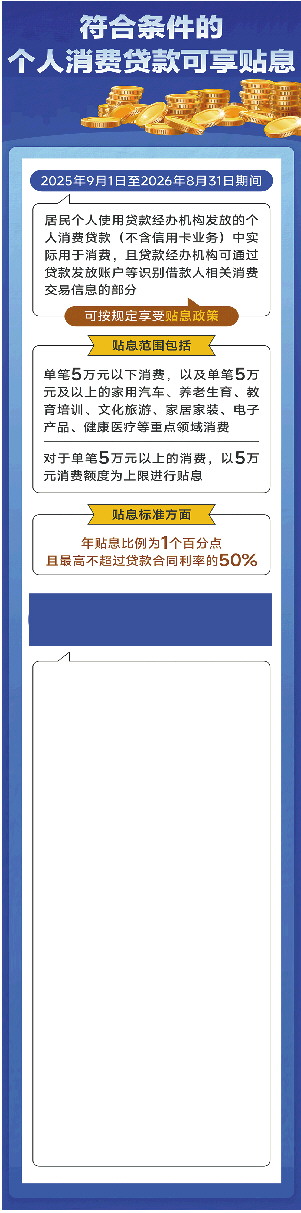

廖岷称,个人消费贷款贴息政策直接惠及广大人民群众。贴息对象为,居民使用的相关贷款经办机构个人消费贷款中实际用于消费的部分,包括单笔5万元以下日常消费,以及单笔5万元及以上的重点领域消费。贴息比例为1个百分点,大体为当前商业银行个人消费贷款利率水平的1/3,政策实施期为1年。

服务业经营主体贷款贴息政策方面,廖岷称,政策聚焦餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育等8类主要领域。贴息比例为1个百分点,可以贴息1年。“上述领域的服务业经营主体单户享受贴息的贷款规模最高是100万元,单户享受贴息最高1万元。”

“为扩大政策覆盖面,两项贴息政策设计上充分体现了普惠性,全面覆盖居民日常消费和各类群体,满足人民群众多元化、多层次的消费需求。”廖岷说。

享受贴息的核心,是要有真实的消费行为

财政部金融司司长于红表示,两项贴息政策设计的侧重点都是广覆盖、低门槛,也没有设置复杂的申请程序,尽量让大家做到“省钱又省心”,只需要满足一些基本的、必要的条件,就可享受政策的支持,确保精准发挥提振消费、扩大内需的政策效果。

具体来看,居民享受个人消费贷款贴息的条件,核心是要有真实的消费行为。

自2025年9月1日至2026年8月31日,无论是日常生活性小额消费,还是较大额度的商品消费,或是旅游、养老、生育、教培、医疗等服务消费,只要在相关机构获得了消费贷款,其中实实在在花出去用于消费的部分,都可以享受贴息支持,每人单笔消费最高享受的贷款贴息是500元,多笔消费可叠加享受。

于红介绍,对于单笔5万元以下消费,按照实际金额计算贴息,多笔叠加后,在同一家贷款机构最高可以享受贴息1000元;对于单笔5万元以上消费,以5万元为上限来计算贴息,也可多笔叠加,加上小额消费贴息,在同一家贷款机构最高可享受贴息为3000元。

而服务业经营主体贷款贴息的条件,核心则是要将贷款资金用于经营活动。于红表示,对于餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育这8类消费领域服务业经营主体而言,从今年3月16日到年底的时间里,只要与银行签订了贷款合同,而且已经收到贷款资金的这些经营主体,都可以享受最长1年的贴息,贷款期限不足一年的,按照实际期限来进行贴息。

简化申请程序,借款人无需额外操作

值得注意的是,两项贴息政策涉及的贷款利息扣减、贴息资金申请等工作,均由经办机构来负责,借款人无需额外操作。这也意味着,对广大借款人而言,贴息政策的申领流程将更加高效便捷。

具体来看,于红指出,借款人在申请个人消费贷款签订相关贷款合同时,只需要增加一个操作——授予贷款经办机构相关权限,允许其识别贷款发放账户或指定账户的交易信息,这样贷款经办机构将根据实际消费情况,按照政策规定的贴息比例、贴息上限等要求计算财政贴息金额,在定期收取贷款利息时,直接扣减由财政承担的贴息资金,借款人可通过短信、手机APP等方式,知晓享受财政贴息的具体情况,不需要其他额外操作。

同样,服务业经营主体贷款贴息政策落实过程中,借款主体也不需要进行贴息申请,只需要按照正常的信贷流程在银行办理贷款即可。经办银行收到财政贴息资金后,对经营主体已经支付的利息,一次性向经营主体返还对应的贴息资金;对于经营主体未来需支付的利息,贷款经办银行在后续按期收取时,直接扣除对应的贴息资金。

将视情况研究是否延长政策期限

此次出台的两项贴息政策,从居民消费需求和企业服务供给两端发力,加大融资支持力度,进一步体现了财政与金融政策协同配合。

中国人民银行信贷市场司负责人车士义介绍,今年以来,中国人民银行牵头出台《关于金融支持提振和扩大消费的指导意见》,设立5000亿元服务消费与养老再贷款,激励金融机构加大消费领域信贷供给。

记者从发布会上了解到,截至6月末,不含个人住房贷款的全国住户消费贷款余额21.2万亿元,全国住宿餐饮、文体娱乐、教育、居民服务等服务消费重点领域经营主体的贷款余额2.8万亿元。

廖岷表示,此次出台的两项贴息政策,是财政金融协同支持提振消费的一次创新探索。“做个简单的测算,如果按照1%的贴息比例,意味着1块钱的贴息资金,有可能带动100块钱的贷款资金用于居民消费或消费领域服务业的供给。”这两项政策到期后,还会开展效果评估,研究视情延长政策期限或扩大支持范围,以及调整贷款经办机构范围。

防止贴息资金被套取挪用

政策出台后,相关消费群体和经营主体能否真正得到实惠,尤为关键。“为了让有限的财政资金能够真正惠及人民群众,防止贴息资金被套取挪用,政策实施的流程涉及经办机构操作、金融监管、财政资金管理等多个环节,各个方面将密切配合,形成合力,共同把好事办好。”廖岷说。

商务部服务贸易和商贸服务业司负责人王波表示,下一步,将积极开展政策宣传与解读,强化贷款贴息政策审核把关,做好政策实施效果跟踪问效。

“个人消费贷款贴息政策涉及千家万户,关系到广大金融消费者的切身利益。”金融监管总局政策研究司司长郭武平表示,“我们将引导经办银行严格按照行业管理部门审核检查结果申领贴息资金,并动态跟踪贷款流向,加强资金用途管控,确保资金合规和有效使用。” 据新华社、证券时报

国新办新闻发布会解读 两项贴息政策要点

1.或视情延长政策期限

两项政策到期后,将开展效果评估,研究视情延长政策期限,或扩大支持范围、调整贷款经办机构的范围。

2.不能用于非消费领域

如果借款人使用个人消费贷款用于一些非消费领域,或是其他违规套利行为,将无法取得贴息资金。

3.不能用于投资理财和套利活动

贷款资金必须合规用于正常的经营活动,例如拓展空间、优化布局、增加业态、人员培训、产品研发等,不能用于投资理财和套利活动。

4.借款人无需额外操作

两项贴息政策涉及的贷款利息扣减、贴息资金申请等工作均由经办机构来负责,借款人无需额外的操作。

5.中央银行对商业银行提供低息再贷款

再贷款政策将政策激励与银行对消费领域信贷投放相挂钩,通过中央银行对商业银行提供低息再贷款,促进银行加大消费领域信贷投放、让利于经营主体。

6.防范贴息资金套取挪用风险

将指导各金融监管局加强日常监管,督促经办银行加强贷款管理,防范贴息资金套取挪用风险。

网上配资账号,股票低息配资,汇巨摘配资提示:文章来自网络,不代表本站观点。